洛阳轴承集团股份有限公司(简称洛轴股份)是一家有着70多年历史的老牌轴承企业,目前正向创业板发起冲击。此次IPO,公司计划公开发行不超过1.2亿股,募集资金18亿元,用于新能源轴承智能化生产基地、重大技术装备配套精密轴承产业升级等项目,并补充流动资金和偿还银行贷款。

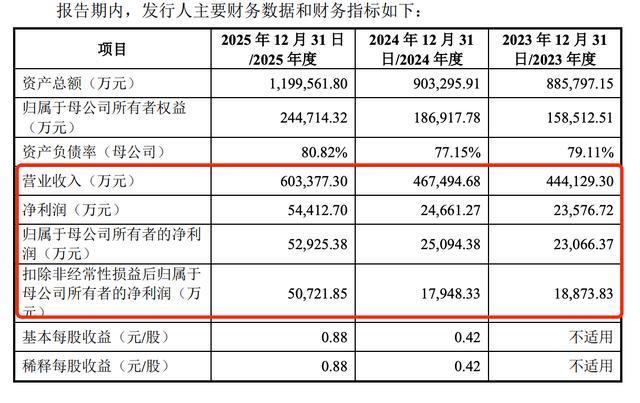

从财务数据来看,2023-2025年报告期内,公司营收与净利润稳步增长,归母净利润从2.31亿元增至5.29亿元,显示出强劲的成长态势。然而,在这份亮眼的业绩背后,存在多重质疑。例如,公司的业绩增长高度依赖行业周期,可持续性存疑;资产负债率高企,现金流承压;科创属性薄弱,研发投入不足;股权冻结、关联交易频发等问题也引发关注。深交所两轮审核问询函中,这些问题均被重点提及,要求公司逐一回应。

深入分析发现,洛轴股份的IPO更像是在行业周期高点进行的一次“突击闯关”,诸多风险并未得到根本解决。一旦行业周期转向或外部环境变化,公司极易面临业绩下滑的风险。

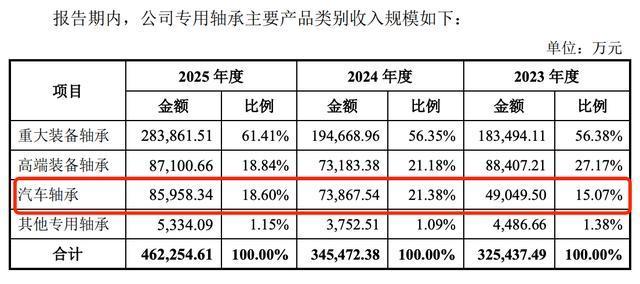

洛轴股份主营业务为各类轴承及零部件的研发、生产和销售,产品涵盖风电轴承、轨道交通轴承、汽车轴承等多个领域。专用轴承贡献了超78%的营收,其中风电轴承和汽车轴承是主要增长引擎。报告期内,公司营收分别为44.41亿元、46.75亿元、60.34亿元,归母净利润分别为2.31亿元、2.51亿元、5.29亿元,业绩呈现爆发式增长。

然而,这种高增长并非源于自身核心竞争力的提升,而是高度依赖下游风电和汽车行业周期红利。尤其是风电轴承业务,报告期内占总营收比例超47%,但这一增长完全得益于2025年的国内风电“抢装潮”。数据显示,2025年国内新增风电装机量达120GW,创下历史新高。回顾历史,每五年规划末期都会出现一轮抢装潮,随后装机量往往大幅下降。2026年一季度,国内新增风电装机量仅为15.9GW,同比增速仅7.87%,行业已显现出明显的降温信号。

此外,汽车轴承业务的增长同样依赖外部政策红利。2025年国内推出汽车以旧换新补贴政策,拉动汽车产量同比增长10.4%。进入2026年,政策退出后,汽车产销量迅速转负,直接传导至上游零部件企业。洛轴股份汽车轴承业务不仅面临需求下滑压力,还存在毛利率持续走低的问题。

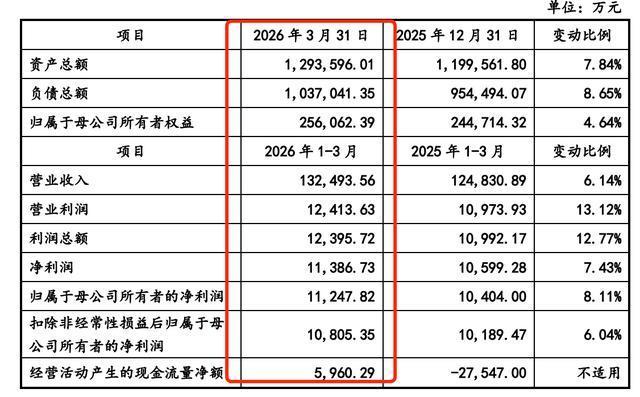

财务数据方面,洛轴股份的资产负债率长期逼近80%,远超行业平均水平。流动比率和速动比率持续低于安全线,偿债能力严重不足。应收账款高企,现金流与净利润背离,财务风险持续累积。尽管公司在招股书中预计2026年上半年营收与净利润增速保持在10%以上,但这一预测建立在下游行业需求稳定的假设之上,与当前风电、汽车行业的实际走势相悖。

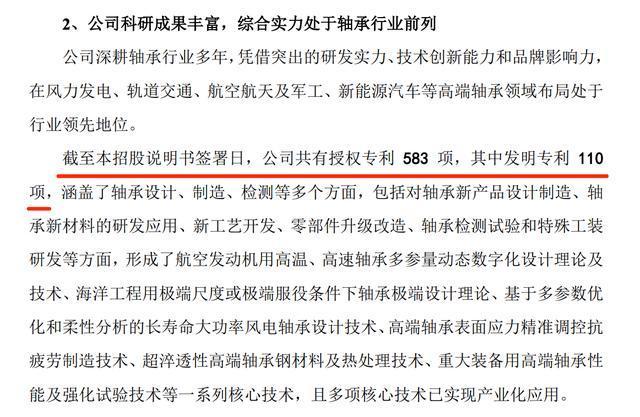

洛轴股份的科创属性也备受质疑。报告期内,公司研发费用率常年维持在3.3%左右,远低于创业板上市公司平均研发费用率。公司核心技术集中在传统轴承生产工艺,高端轴承技术突破有限。截至招股书签署日,公司拥有专利580项,其中发明专利占比不足20%,多数为实用新型专利与外观设计专利,技术含量较低。

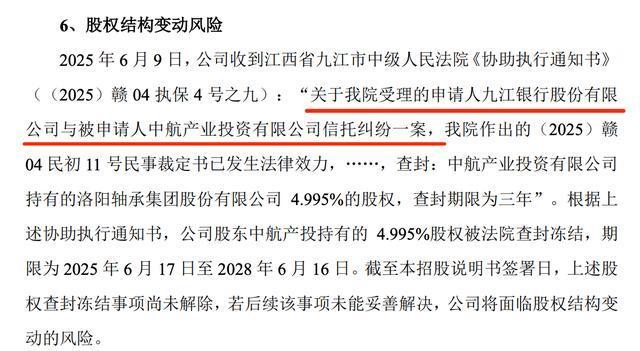

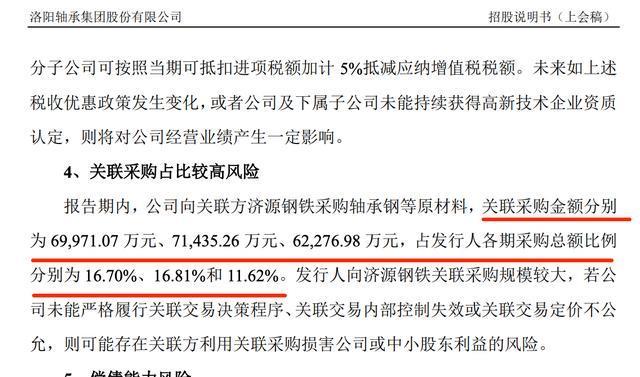

股权结构方面,洛轴股份存在不稳定因素。2025年6月,因股东中航产业投资有限公司与九江银行存在信托纠纷,其持有的公司4.995%股权被依法查封冻结。此外,公司关联采购规模居高不下,主要向关联方济源钢铁采购原材料,交易定价公允性备受质疑。内控管理上,公司曾曝出主要经销商资质存在重大瑕疵,客户准入审核松散。

募资扩产方面,洛轴股份拟募集18亿元资金,主要投向新能源轴承智能化生产基地等项目。然而,当前风电和汽车轴承行业已显现产能过剩趋势,此时大举扩产可能加剧产能过剩,导致投资回报率低下。公司虽提出加大市场开拓等措施,但无具体客户订单支撑,产能消化缺乏实质保障。

洛轴股份的IPO过程中存在诸多深层次问题。此次公司试图借助资本市场化解债务压力与经营危机,但随着注册制改革的深化,资本市场的审核将更加严格,“带病闯关”的空间越来越小。

元鼎证券_元鼎证券登录入口-欢迎快速登录,轻松使用各项服务提示:本文来自互联网,不代表本网站观点。